年一季度,刀具产品营销售卖收入急剧下行,二季度下降幅度快速收窄;量具下降幅度大于刀具,量具的调整滞后于刀具产品约半年左右。

根据工具分会的月报、季报和年报统计数据,对工具行业2019年至2020年上半年的经济运行情况进行汇总,供大家参考。

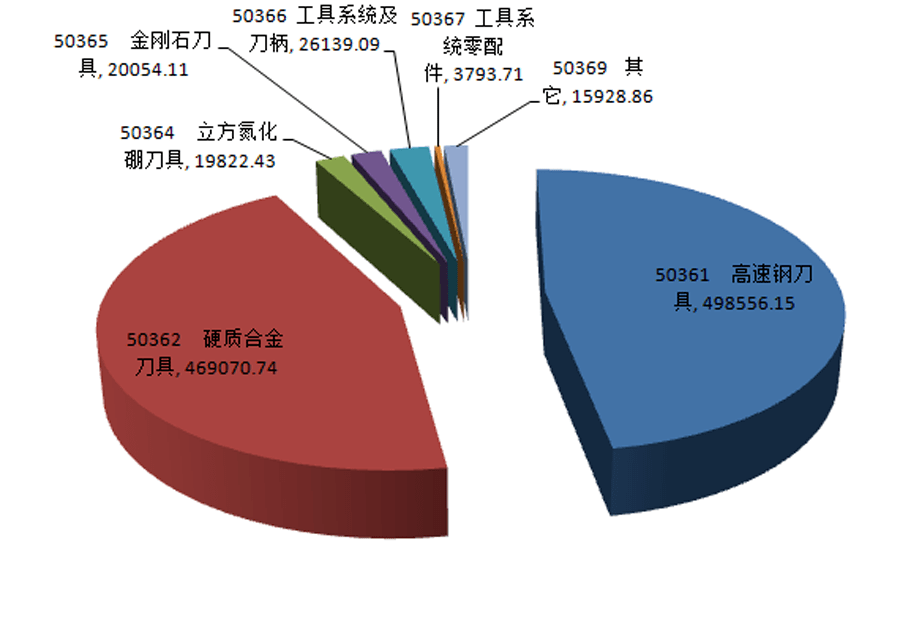

(注:产品名称前面的数字为产品分类代码,后面的为销售金额,单位“万元”)

(注:产品名称前面的数字为产品分类代码,后面的为销售金额,单位“万元”)

(注:产品名称前面的数字为产品分类代码,后面的为销售金额,单位“万元”)

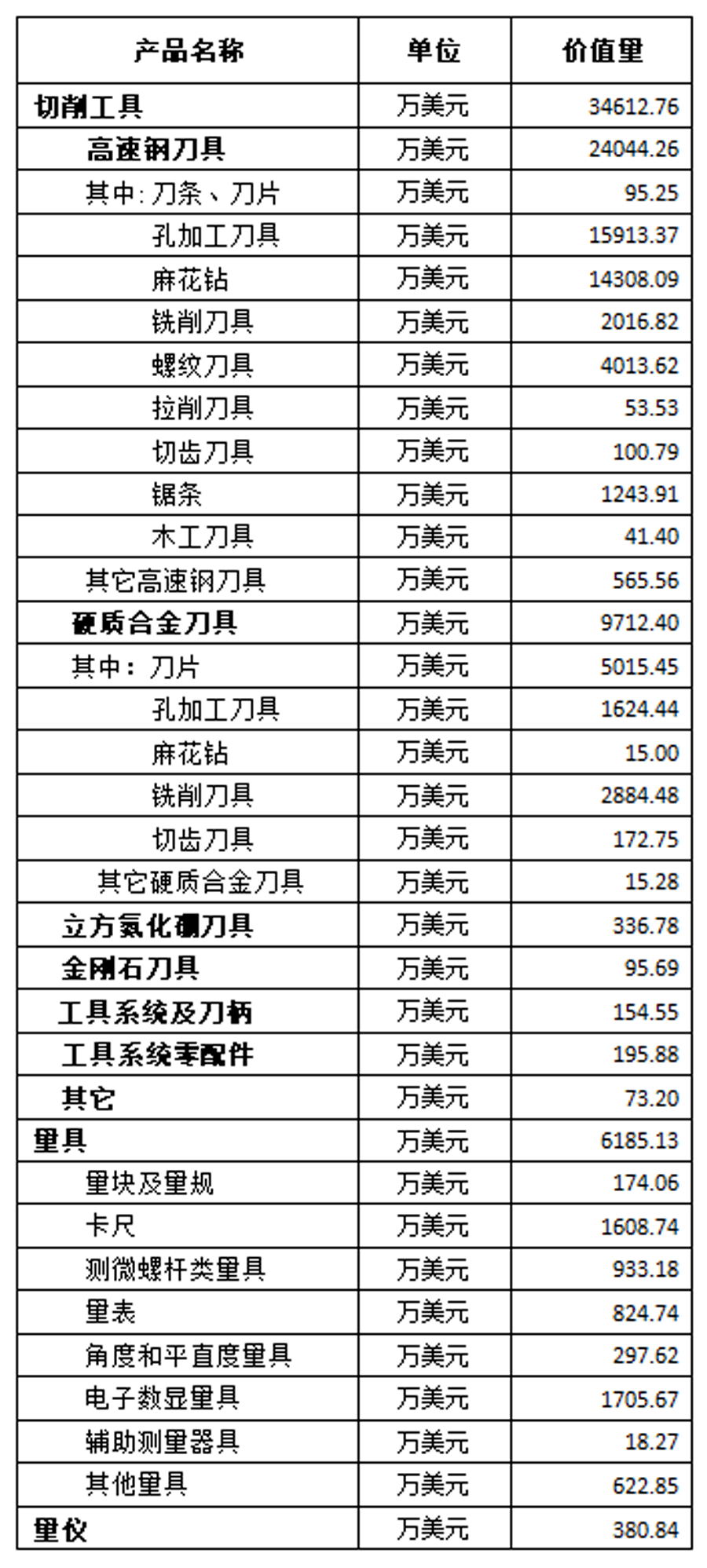

2019年,工具分会参加年度统计的会员企业共出口各类刀具49310.49(57946.9)万件,比上年增长-14.9 %;出口各类量具1148.61(1333.06)万件,比上年增长-13.8%;出口各类量仪31642(2240)台(套),增长1312.6 %(注:2019年量仪大幅增长的原因是新入会的一家企业,出口量为27769台)。分类产品出口情况见表3。

(注:2019年参加季度统计的会员企业约100家左右,2020年二季度参加季度统计的会员企业104家,以下对比数据中剔除了不可比的企业数据,为可比数据,下同。)

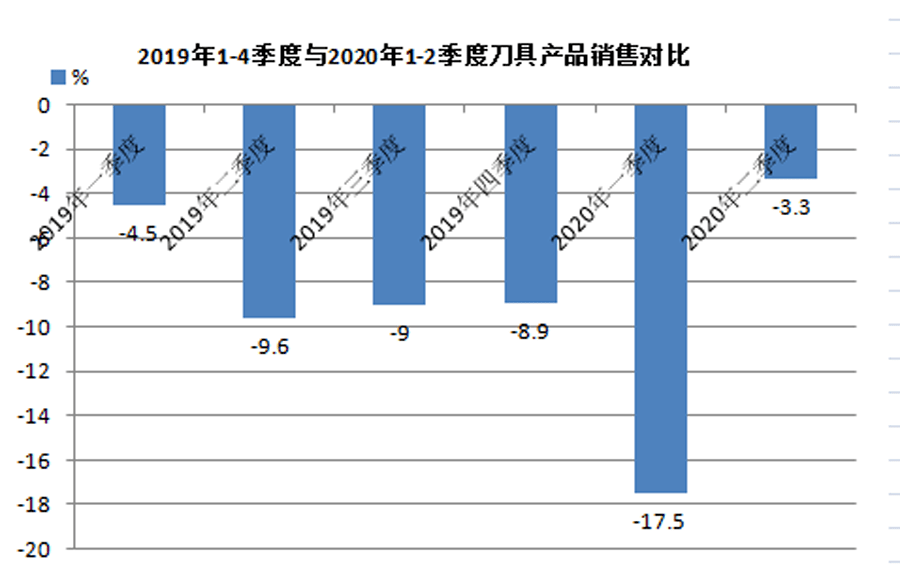

根据分会季度报表统计,2019年刀具小行业进入下行通道,一季度的出售的收益同比下降4.5%,二季度同比下降9.6%,三季度同比下降9%,四季度的同比下降8.9%。2020年一季度的出售的收益同比大幅下降17.5%,二季度同比下降明显收窄,为3.3%。

根据分会季度报表统计显示,2019年刀具出口价值量(出售的收益)进入下行通道,一季度同比下降15.2%,二季度同比下降12.9%,三季度同比下降15.1%,四季度同比下降3.9%。2020年一季度刀具出口同比剧烈下降26%,二季度同比下降明显收窄,为5.0 %。

根据分会季度报表统计,2019年量具类出售的收益继续增长,表现为前高后低,一季度同比增长22%,二季度同比增长5.4%,三季度同比增长0.8%,四季度同比下降3.7%。2020年出售的收益急剧下跌,一季度同比剧烈下降46.6%,二季度同比下降21.2%。

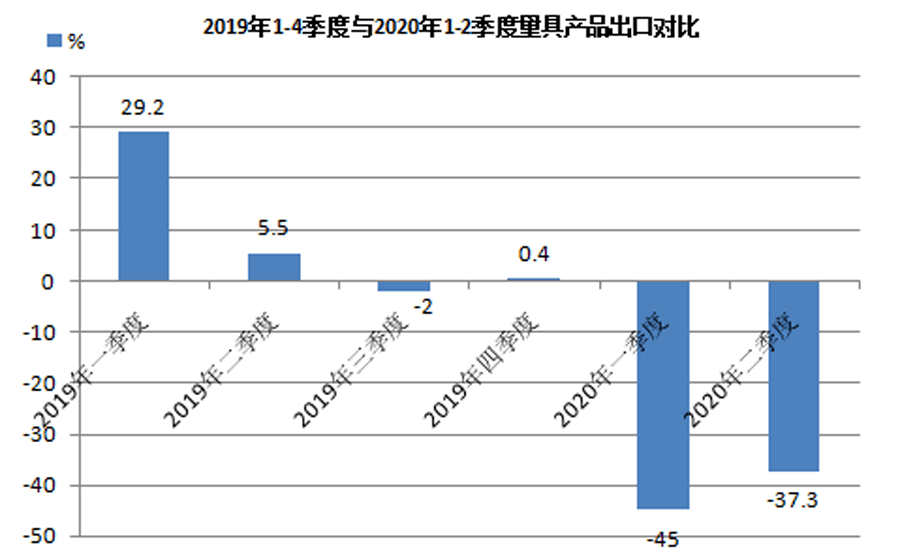

根据分会季度报表统计显示,2019年量具类出口价值量(出售的收益)增长表现为前高后低。2019年一季度增长29.2%,二季度增长5.5%,三季度增长-2%,四季度同比增长0.4%。2020年量具出口急剧下跌,一季度同比剧幅下降45%,二季度同比剧幅下降37.3 %。

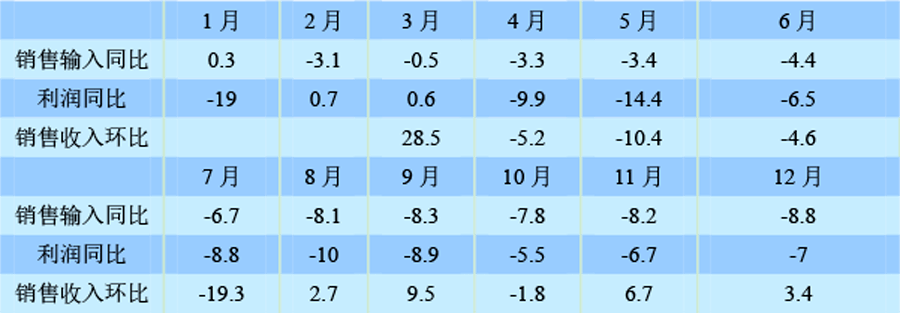

工具分会参加月报的会员企业约40家左右,2019年1-12月,出售的收益同比增长,总利润同比和销售环比增长见表4和图8。

表4 2019年1-12月出售的收益增长率总利润、销售环比增长率(月报数据)

2020年1-6月,工具行业参加月报的会员企业出售的收益同比增长,总利润同比和销售环比增长见表5和图9。

表5 2020年1-6月出售的收益增长率、总利润和销售环比增长率(月报数据)

工具行业2017年延续高速增长的态势,在2018年继续保持快速增长。但从2018年下半年开始,刀具类增速放缓。进入2019年,刀具类出现负增长并逐步下行。到2019年三季度,量具类产品开始出现调整趋势,说明量具类的调整表现相对刀具类产品有一定的滞后。

进入2020年,受突然爆发的新冠疫情影响,工具行业一季度出现开工不足,产销急剧下行,但刀具类产品在二季度逐渐复工后迅速恢复,而量具行业因调整滞后,继续急剧下行。

根据工具分会收集到的海关数据显示,2020上半年刀具出口额87亿人民币,与去年同比下降11.87%;进口额48亿人民币,同比去年下降15.82%。量具和量仪出口额5亿人民币,同比下降18.47%;量具和量仪进口额4.7亿人民币,同比下降26.47%。出口下降明显好于进口下降。

新冠疫情给产业链和物流带来一定影响。随着疫情得到控制以及国家对制造业的支持政策逐步推进,给企业降低成本、产业升级和产品结构调整带来了新的机遇。从4月开始,我国工具内销市场逐步恢复。

据估算,我国刀具产能有40%是面向出口,主要集中在中低端产品。疫情对出口市场的影响也与产品种类相关,工业用工具的出口受国际疫情的影响要大一些,民用工具受其影响小一些。

我国进口工具主要集中在高端产品,受国际疫情影响进口工具下降,为我国高端工具国产化带来更好的机遇,行业内一些主要从事高端工具生产的企业,今年出售的收益实现增长。其中,国产化需求增长是重要原因。

面对新的形势,企业要实现更大范围的国产化必须注重创新和技术研发,体现出差异化。不能仅靠大量引进先进装备,一哄而上,特别是不能搞价格战,甚至恶性竞争。

我国工具行业的特点是产业集中度不高,中小企业,特别是小微企业相对较多,其中部分企业的产品在细分领域具有一定优势。未来,这些企业一方面应该突出自身的优势和特点,在细分领域做细做精;另一方面,应该加强产业链、上下游以及同行之间的合作及融合,共同优化产业生态,促进行业健康发展。

我国经济发展进入了新时代,其基本特征就是从快速地增长阶段进入了高质量发展阶段。国家加快先进制造业的发展步伐是工具行业最大的机遇,也是行业面临的新挑战,企业加快转型升级的任务更加紧迫。为适应我国现代制造业对提高加工效率的追求,工具行业还需要在调整产品结构、加强自主研发和提升服务水平方面下更大的功夫。

面对当前的形势变化,工具行业最重要的是要扎扎实实练好内功,只有把自己的事做好,把工具产品做好,在中高端工具产品的研发制造和用户服务方面下更大功夫,从根本上提高企业的竞争能力,才能在新变化中抓住机遇,为我国经济实现高水平质量的发展做出更大贡献。